La evolución del sector aeroespacial: ¿un nuevo capítulo para fabricantes y proveedores?

En una industria tan compleja y vital como la aeroespacial, los cambios y avances marcan el pulso económico global. Actualmente, las grandes fabricantes de aviones como Airbus y Boeing se encuentran en un momento crucial que podría alterar el equilibrio tradicional con los grupos especializados en motores y mantenimiento, sectores dominados por gigantes como General Electric (GE).

El contexto actual: récords que transforman el mercado

Según datos recientes, Airbus y Boeing podrían superar en 2024 el récord de entregas de aviones alcanzado en 2018, un hito que implica no solo una recuperación postpandemia sino un cambio en la demanda y la operativa de la industria aeroespacial.

¿Qué significa este aumento en las entregas?

Para los fabricantes de motores y los especialistas en mantenimiento, este repunte presenta un doble filo:

- Reducción del mercado de mantenimiento: Cuando llegan aviones nuevos, la flota envejecida decrece, y con ella la demanda para servicios de reparación y mantenimiento de motores antiguos.

- Oportunidad para innovar: La introducción de nuevas generaciones de motores y tecnologías abre una ventana para actualizar servicios y productos, impulsando la competitividad.

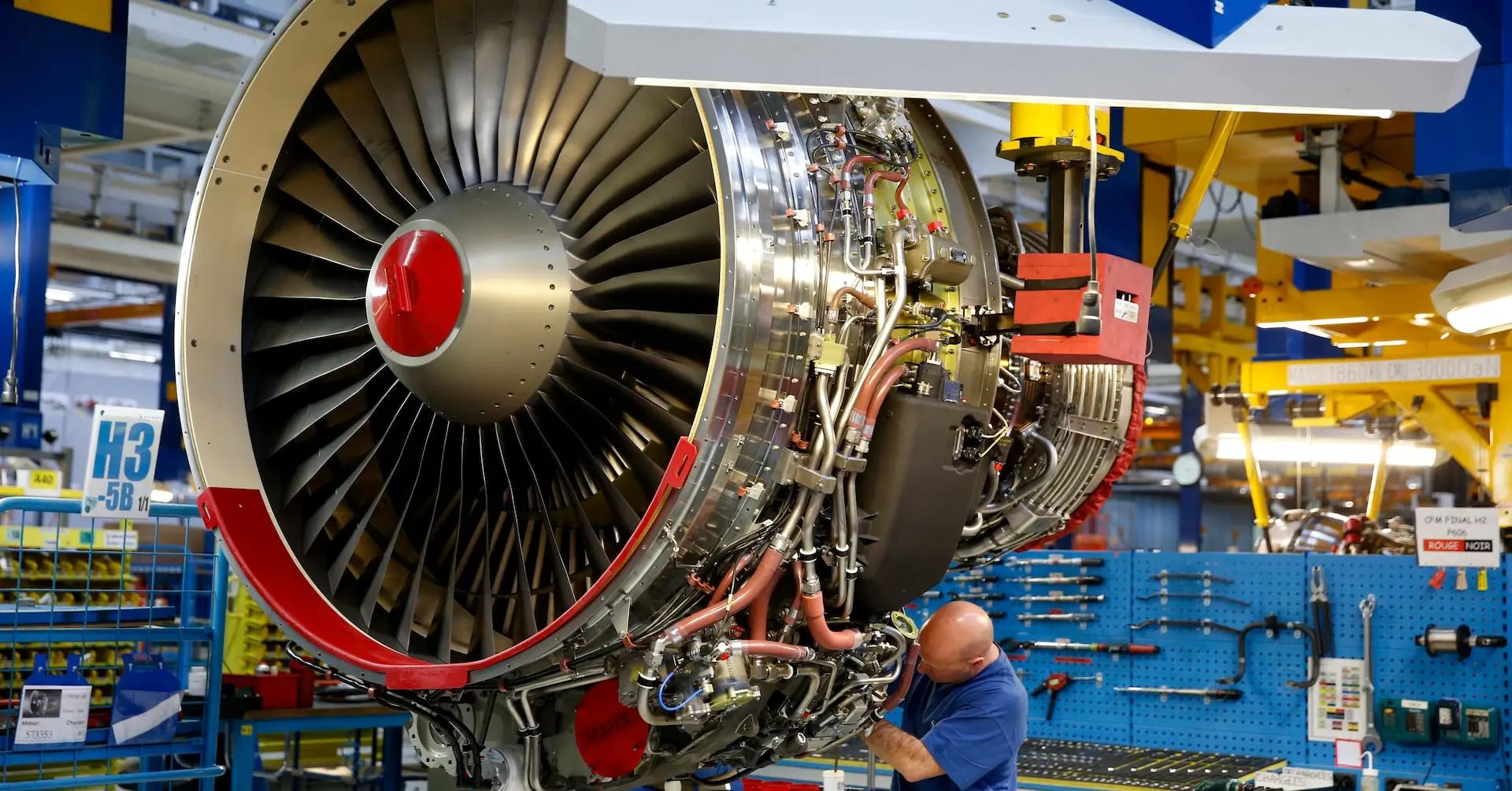

Las apuestas de GE y otros grupos en mantenimiento y motores

Con un valor de mercado que ronda los 340.000 millones de dólares, General Electric ha sido tradicionalmente uno de los mayores beneficiados por la prolongación en el ciclo de vida de aviones más antiguos. El crecimiento en la entrega de nuevos aviones podría disminuir su nicho de mercado, pero la compañía se mantiene optimista gracias a tres factores clave:

1. Carteras de pedidos gigantescas

Las órdenes por aviones nuevos siguen siendo robustas y muestran un horizonte de demanda que se extiende varios años. Esto garantiza la continuidad de producción y la integración de nuevos motores, donde GE continúa siendo líder.

2. Demanda resiliente en el transporte aéreo

A pesar de las turbulencias económicas globales, la demanda de viajes no solo se mantiene, sino que en muchos mercados crece, lo que prolonga la vida operativa de la flota aérea actual y, por ende, la demanda de servicios de mantenimiento.

3. Precios de combustible bajos

El precio relativamente estable y bajo del combustible favorece la actividad aérea y reduce la presión sobre las aerolíneas, que pueden mantener una operativa intensiva tanto con aviones nuevos como antiguos.

¿Qué retos afrontan los fabricantes y grupos de motores?

Aunque el panorama no es alarmante, sí existen señales de alerta para GE y similares. Airbus y Boeing recuperan terreno con la entrega masiva de nuevos modelos, algunos equipados con tecnologías de motor más eficientes y sostenibles, lo que podría cambiar el modelo de negocio clásico centrado en prolongar la vida útil del motor.

Innovación y sostenibilidad como claves del futuro

La presión para reducir emisiones y mejorar la eficiencia energética impulsará la innovación, tanto en motores tradicionales como en nuevas soluciones como los motores eléctricos o de hidrógeno. Los fabricantes y proveedores deberán adaptarse o arriesgarse a perder terreno.

Los factores determinantes para sobrevivir al cambio

- Inversión tecnológica constante: Desarrollar nuevas series de motores que respondan a las exigencias ambientales y operativas.

- Alianzas estratégicas: Trabajar de la mano con fabricantes de aviones para integrar nuevas soluciones en las plataformas.

- Optimización del mantenimiento predictivo: Utilizar inteligencia artificial y big data para reducir costes y mejorar la eficacia del mantenimiento.

Un sector en cambio, pero con bases sólidas

El auge prolongado de los grupos de motores no desaparecerá de la noche a la mañana. La tremenda acumulación de pedidos y la resiliencia del tráfico aéreo aseguran que la demanda de mantenimiento y servicios asociados se mantenga estable en el corto y medio plazo.

Sin embargo, el sector debe prepararse para transformaciones profundas. Un renacer de los fabricantes de aviones, con nuevos modelos y tecnologías, no solo impulsa el crecimiento sino que también redefine el papel de los proveedores tradicionales.

Un reto y una oportunidad para la industria española y global

Para España, con una creciente presencia en la cadena de suministro aeroespacial, esta coyuntura es una ventana abierta para apostar por la innovación y exportar talento. El conocimiento en ingeniería y mantenimiento puede posicionarse como un valor añadido frente a gigantes globales.

Conclusión: Adaptación y visión para mantener el rumbo

En definitiva, el potencial récord en entregas de Airbus y Boeing en 2024 señala una recuperación y un empuje importante en la industria aeroespacial. Los grupos de motores y mantenimiento como GE afrontan un desafío importante para mantener su cuota de mercado, pero lo hacen desde una base sólida gracias a la demanda continua y un entorno favorable.

La clave estará en la capacidad para reinventarse, apostar por la innovación tecnológica y entender que el futuro del sector pasa por la sostenibilidad y la colaboración estrecha entre fabricantes, proveedores y aerolíneas. Solo así, el auge actual podrá sobrevivir al renacer de los fabricantes de aviones con éxito y visión de futuro.